最長50年!超長期住宅ローンのメリット・デメリット

「マイホームの夢は叶えたいけれど、月々の支払いで生活がカツカツになるのは嫌だ…」。もしあなたがそうお考えなら、今注目されている「50年住宅ローン」が、その悩みを解決する画期的な選択肢となるかもしれません。弊社でも20代、30代など、若くしてマイホームも購入を検討されている方を中心にこうした35年を超える長期ローンを選ばれるお客様が徐々に増えてきています。

「そんなに長く借りて大丈夫?」と不安に思う方もいるかもしれませんが、実はこの50年ローン、賢く活用することで、あなたのライフプランに大きなゆとりと可能性をもたらしてくれる、非常に魅力的な選択肢なのです。

今回は、50年住宅ローンがなぜ「賢い選択」になり得るのか、そのメリットを深掘りし、あなたの「住みたい」を叶えるヒントをお伝えします。

1.「ゆとり」と「可能性」を広げる!50年住宅ローンの【魅力的なメリット】

50年住宅ローンは、単に返済期間が長いだけではありません。これからのあなたの人生に、より多くの選択肢と安心をもたらす、様々なメリットが隠されています。

1-1. 家計に革命を!月々の返済額を劇的に軽減し、生活にゆとりを創出

具体的な数値で実感: 例えば、4,000万円を金利1.0%で借り入れた場合、35年ローンと比べて月々の返済額は約3万円近く安くなる可能性があります(35年ローン約11.3万円 → 50年ローン約8.4万円 ※概算)。この差は、年間にすると約36万円! 「生活の質」向上に直結: 浮いた約3万円を何に使いますか?

子どもの教育費: 習い事の選択肢を増やしたり、塾に通わせたり、子どもの可能性を広げる投資に回せます。 家族旅行やレジャー: 毎年家族で旅行に行ったり、週末のレジャーを充実させたり、家族の思い出をたくさん作れます。 趣味や自己投資: 自分の趣味に没頭したり、スキルアップのための勉強を始めたり、人生を豊かにする時間が増えます。 貯蓄や投資: 将来のための貯蓄や、NISAなどの投資に回すことで、資産形成を加速させることができます。

精神的な安心感: 月々の支払いが軽くなることで、家計への心理的な負担が大幅に軽減されます。「万が一の時も大丈夫」という安心感は、日々の暮らしに大きなゆとりをもたらします。

1-2. 理想のマイホームが「手の届く」現実に!選択肢が格段に広がる

予算アップで夢を叶える: 月々の返済額が抑えられることで、同じ月々の支払い額でも、より高額な物件の購入が可能になります。

「あと少し広ければ…」「この立地なら最高なのに…」と諦めていた物件が、手の届く範囲に! 新築の一戸建て、駅近のマンション、庭付きの家など、あなたの「理想」を妥協することなく追求できる可能性が広がります。

住宅性能への投資: 浮いた予算を、住宅の性能アップ(高気密・高断熱、太陽光発電など)に回すことも可能です。初期投資はかかりますが、長期的に見て光熱費の削減や売却時の資産価値維持に繋がり、結果的に家計を助けることになります。

1-3. 手元資金を温存し、将来への「賢い資産形成」を加速

頭金を無理なく抑える: 月々の返済額が少ない分、多額の頭金を用意する必要がなくなります。 いざという時の備え: 緊急予備資金をしっかり確保できるため、病気や失業など、予期せぬ事態にも落ち着いて対応できます。 「攻め」の資産運用: 手元に残った資金を、NISAやiDeCoといった非課税制度を活用した資産運用に回すことで、効率的に資産を増やすチャンスが生まれます。住宅ローン金利が低水準であれば、運用利回りがローン金利を上回る可能性も十分にあります。 教育資金や老後資金の確保: 子どもの進学や、自身の老後資金など、将来必要となる大きな資金の準備を着実に進めることができます。住宅ローンに縛られず、人生の選択肢を広げられるのは大きな強みです。

1-4. インフレリスクへの柔軟な対応(長期的な視点)

借金の相対的価値の低下: 超長期のローンであるため、将来的にインフレが進み、物価や給与が上昇した場合、相対的に借金の負担感が軽くなるという考え方があります。現在の低金利で長期の借り入れを固定できることは、将来のインフレ対策になり得ます。 ライフプランの柔軟性: 金融緩和が続く現代において、低金利が続く可能性も考慮すると、月々の支払いを抑えながら、他の資産形成に力を入れるという戦略は非常に有効です。

2. 「超長期ローン」はもう珍しくない!増え続ける選択肢の背景

「まさか50年もローンを組むなんて…」そう思われる方もいるかもしれません。しかし、実は35年を超える超長期の住宅ローンを選ぶ方は、近年着実に増えています。

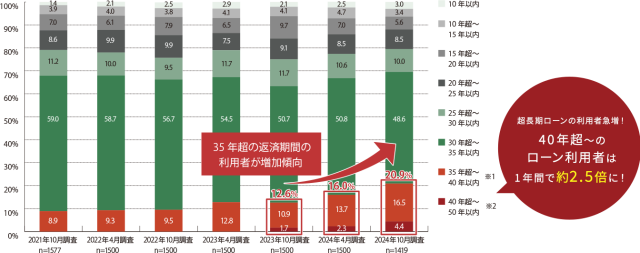

2-1. 35年超の住宅ローン、その利用状況は?

住宅金融支援機構の調査によると、民間住宅ローンにおける返済期間が「35年超」の割合は、全体の約2割程度(※)にまで増加しています。これは数年前と比較しても明らかに増加傾向にあり、特に若年層や共働き世帯を中心に、長期ローンを選択する動きが広がっていることが伺えます。 具体的な「50年」単独の統計はまだ少ないものの、「35年超」の選択肢が一般化しつつある傾向を示しています。

出典:住宅金融支援機構ホームページ「住宅ローン利用者の実態調査【住宅ローン利用者調査 2024年10月調査】」

※1.2023年4月調査までは「35年超」として設問している

※2.「40年超~50年以内」は、2023年10月調査より選択肢に加えて設問している

2-2. 50年ローンの提供金融機関も続々増加!

かつては一部の金融機関に限られていた50年住宅ローンですが、近年ではメガバンク、ネット銀行、一部の地方銀行、さらには【フラット50】のように住宅金融支援機構と提携する金融機関でも提供が始まっています。これは、それだけニーズが高まっていることの証拠と言えるでしょう。

2-3. なぜ「超長期ローン」を選ぶ人が増えているのか?その背景

住宅価格の高騰: 特に都市部を中心に、住宅価格は上昇傾向にあります。35年ローンでは月々の返済額が高額になりすぎ、希望の物件が買えない、あるいは生活が圧迫されるというケースが増えています。

超低金利の継続: 住宅ローン金利が歴史的な低水準で推移しているため、「金利が安い今、できるだけ長く借りて月々の負担を抑えたい」というインセンティブが働いています。

共働き世帯の増加: 世帯収入が増えることで、より高額な物件を検討できるようになりますが、将来的なライフイベント(出産、子どもの教育費など)に備え、月々の返済額は抑えたいというニーズがあります。

若年層の積極的な購入: 20代など若いうちからマイホームを持ちたいと考える層が増えています。頭金が少ない、あるいは月々の負担を軽くしたいという場合に、超長期ローンは非常に有効な選択肢となります。

人生100年時代: 人生の期間が長くなる中で、老後も安心して住める住まいを確保したいという意識が高まっています。また、定年後も働き続ける、あるいは資産運用で収入を得るといった、多様なライフプランを前提とした選択でもあります。

3. 賢く活用するために!知っておくべき【デメリットと対策】

50年住宅ローンは魅力的な選択肢ですが、デメリットも理解し、対策を講じることが重要です。

3-1. 総返済額の増加

デメリット: 返済期間が長くなるため、支払う利息の総額は増加します。先ほどの例では、300万円以上総返済額が増える可能性があります。

対策: 繰り上げ返済の積極的な活用: 月々の返済にゆとりがある分、余裕資金ができたら積極的に繰り上げ返済を行いましょう。期間短縮型を選べば、総返済額を大きく減らすことができます。 金利交渉や借り換えの検討: 将来的に金利が下がったり、より有利な条件のローンが見つかった場合は、借り換えを検討することで総返済額を抑えられる可能性があります。 資産運用とのバランス: 増えた利息分を上回るリターンを資産運用で目指すという選択肢もあります。

3-2. 完済時の年齢が高齢になるリスク

デメリット: 30歳で組むと80歳、40歳で組むと90歳での完済となり、定年退職後の年金生活での返済負担や、健康状態の変化が懸念されます。

対策: 退職金や預貯金での完済計画: 定年退職時に退職金やそれまでの貯蓄で一括繰り上げ返済を行い、完済する計画を立てておくことが非常に重要です。 リバースモーゲージの検討: 老後に住宅ローンが残った場合、自宅を担保に生活費を借り入れるリバースモーゲージなども選択肢として検討できます。 収入源の多様化: 定年後も働ける環境を整える、年金以外の収入源を確保するなど、柔軟な働き方を視野に入れることも大切です。

3-3. 金利変動リスクの影響がより大きい(変動金利の場合)

デメリット: 変動金利型を選んだ場合、期間が長い分、金利上昇による影響を長く受け続けることになります。

対策: 金利タイプの慎重な選択: 金利上昇を避けたい場合は、全期間固定金利を選ぶという選択肢も有力です。 金利上昇に備えた貯蓄: 変動金利を選ぶ場合は、金利が上昇しても対応できるよう、月々の返済額の「ゆとり」分を貯蓄に回し、いざという時に備えることが重要です。

3-4. 団信の制約と建物の老朽化

デメリット: 金融機関によっては団信の加入年齢制限に引っかかる可能性や、50年後の建物の老朽化と大規模修繕費用が重なるリスクがあります。

対策: 団信の加入条件と保障内容の確認: 事前に必ず確認し、必要に応じて生命保険などで不足分をカバーすることも検討しましょう。 計画的な修繕積立: 月々の返済にゆとりがある分、計画的に修繕費用を積み立てておくことで、将来の大きな出費に備えることができます。

4.「あなたにとっての50年ローン」を考える

50年住宅ローンは、すべての人にとって最適な選択肢ではありません。しかし、「月々の負担を抑えたい」「手元資金を残して資産運用もしたい」「より良い物件に住みたい」といった明確な目的がある方にとっては、非常に強力な味方となります。

こんな方に特におすすめ!

若い世代(20代~30代前半): 完済時年齢が比較的若く、繰り上げ返済の期間も長く取れるため、メリットを最大限に享受しやすいです。

資産運用に積極的な方: ローン金利より高い運用利回りを狙える自信がある場合、手元資金を残すことで効率的な資産形成が可能です。

教育費など将来の大きな出費が見込まれる方: 月々のゆとりが、将来の家計の負担を軽減します。

より良い物件に住みたい方: 予算を広げ、夢のマイホームを実現したい方。

まとめ:50年ローンは「賢い選択」になり得るか?

50年住宅ローンは、その返済期間の長さゆえに、一見するとリスクが高いように思えるかもしれません。しかし、月々の返済額の軽減による家計のゆとり、手元資金の温存による資産形成の加速、そして理想の住まいを手に入れる可能性など、あなたの未来を豊かにする多くのメリットを秘めています。

重要なのは、これらのメリットとデメリットを正しく理解し、ご自身のライフプランや金銭感覚に照らし合わせて、慎重に判断することです。安易な選択は避け、ファイナンシャルプランナーなどの専門家にも相談しながら、あなたにとって最高の住宅ローンを見つけてください。

50年ローンは、あなたの「ゆとりある暮らし」と「賢い資産形成」を両立させる、強力なパートナーになり得るでしょう。

静鉄不動産では超長期住宅ローンを含む様々なローンの中から、お客様ひとりひとりのご状況やご要望に合わせて最適なプランをご提案させて頂いております。これからマイホームの購入を検討されている方は、是非最寄りの静鉄不動産店舗までご相談ください。

静鉄不動産お役立ち情報ブログ

-

2025/12/13

2025/12/13【図解あり】中古住宅の住宅ローン減税改正案で「最大4500万円・13年」へ

-

2025/12/08

【速報ガイド】「みらいエコ住宅2026事業」を徹底解説!賢く補助金を活用しよう

-

2025/11/30

【首都圏ファミリー必見】子育て世代に「ちょうどいい」街、静岡県・静岡市への移住ガイド!

-

2025/11/29

【静岡市】静岡のコワーキングスペース「=ODEN」の魅力とは?

-

2025/11/26

【静岡市シェアハウス】家具家電付き×充実の共有スペース(SUBACO)

-

2025/11/26

【静岡市シェアハウスSUBACO】ビジネスに繋がる!?SUBACOで「横のつながりが生まれる理由」を徹底解説

-

2025/11/26

【静岡市シェアハウス】「成長できる場所」と「挑戦できる環境」がポイント!静岡市のシェアハウス「SUBACO」がおすすめな理由とは!?

-

2025/11/16

【お買い得】で【理想の暮らし】を実現!中古リノベーション住宅のススメ

-

2025/11/03

【保存版】静岡市への移住を検討中の方へ!魅力と賢く利用したい補助金ガイド

-

2025/10/25

【長期優良住宅とは?】6つのメリットと認定基準を徹底解説

-

2025/10/04

【リフォーム住宅編】最大60万円!「子育てグリーン住宅補助金」完全解説ガイド

-

2025/09/28

【新築住宅編】最大160万円!「子育てグリーン住宅補助金」完全解説ガイド