2026年に入り、住宅購入を検討中の方にとって非常に大きなニュースが飛び込んできました。全期間固定金利住宅ローン「フラット35」の融資限度額(借り入れ上限額)が、大幅に引き上げられる見通しとなったのです。

「最近のマンションは高すぎてフラット35では手が届かない…」 「注文住宅の建築費が上がり、予算オーバーしてしまった」

そんな悩みを抱えていた方にとって、今回の改正は大きなチャンスとなる可能性があります。本記事では、この改正の具体的な内容と、購入者にとってのメリット、そして知っておくべき注意点を分かりやすく解説します。

1. 具体的に何が変わるのか?

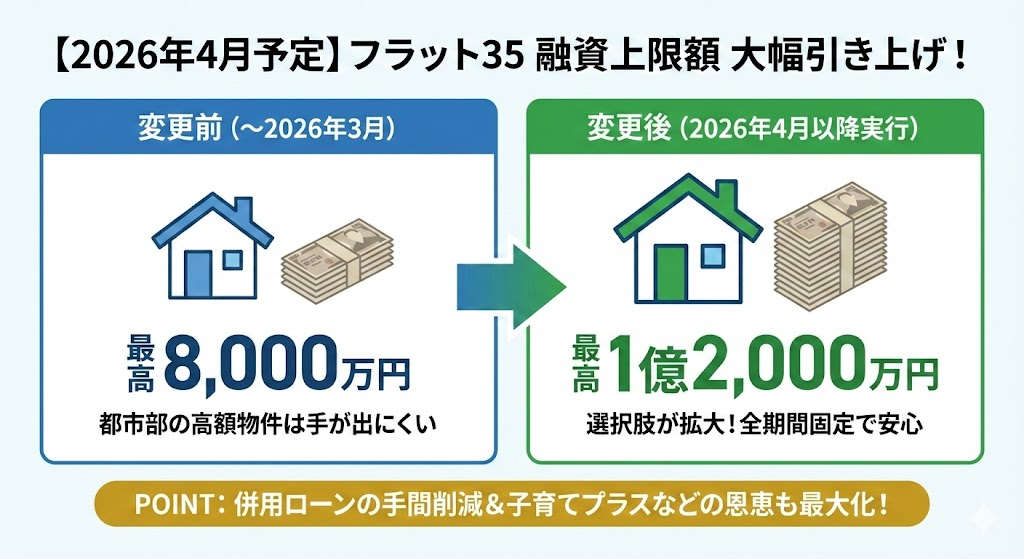

最大の変更点は、「借り入れできる上限金額の大幅アップ」です。

・変更前: 最高 8,000万円

・変更後: 最高 1億2,000万円(予定)

・適用時期: 2026年4月以降の実行分から適用される見通し

これまで約20年間にわたり維持されてきた「8,000万円」という上限が、昨今の住宅価格高騰(特に首都圏や都市部)の実情に合わせて1.5倍に引き上げられることになります。

2. 住宅購入者への3つのメリット

この上限引き上げにより、購入者には以下のような具体的なメリットが生まれます。

① 都市部の高額物件も「全期間固定金利」で検討可能に

これまでは、都心部のマンションやこだわりの注文住宅など、8,000万円を超える物件を購入する場合、フラット35単独では資金が足りないケースがありました。上限が1億2,000万円になることで、選択肢の幅が大きく広がります。

② 「併用ローン」の手間とコストを削減

8,000万円を超える部分について、これまでは「頭金を多く入れる」か「銀行の変動金利ローンを組み合わせる(併用ローン)」必要がありました。 これ一本でまかなえるようになれば、審査の手続きが一本化され、諸費用(登記費用や印紙代など)の節約にもつながります。

③ 「子育てプラス」などの金利引き下げ恩恵をフル活用

現在、フラット35は「子育てプラス」などの制度により、条件を満たせば金利が一定期間大幅に引き下げられます(最大年▲1.0%など)。借入額全体に対してこのメリットを受けられるため、総返済額の圧縮効果も期待できます。

3. 知っておくべき注意点

上限が上がったからといって、無条件に高額なローンを組むのは危険です。

・審査基準は厳しくなる可能性: 高額融資になればなるほど、求められる年収基準や返済比率の審査は慎重になります。

・「借りられる額」≠「返せる額」: 限度額いっぱいまで借りると、毎月の返済負担が家計を圧迫するリスクがあります。将来の教育費や老後資金も含めたライフプランニングがより重要になります。

・省エネ基準の適合: 2025年4月より省エネ基準への適合が義務化されています。高額なローンを組む物件であればあるほど、資産価値を維持するために「省エネ性能」の高い住宅を選ぶことが必須です。

4. よくある質問(Q&A)

ここでは、今回の上限引き上げに関してよくある疑問をまとめました。

Q1. いつから新しい上限額(1億2,000万円)で借りられますか?

A. 現時点の報道・発表では、2026年4月以降の融資実行分から適用される予定です。現在物件探しをしている方は、引き渡しのタイミングを調整する必要があるかもしれません。詳細なスケジュールは金融機関にご確認ください。

Q2. 金利そのものはどうなりますか?

A. 融資限度額の引き上げと、金利設定は別の話となります。金利は申し込み時ではなく「融資実行時(引き渡し時)」の市場金利が適用されます。ただし、「フラット35S」や「子育てプラス」などの金利優遇制度は引き続き利用可能です。

Q3. 1億円借りるにはどれくらいの年収が必要ですか?

A. 一般的にフラット35の返済負担率(年収に占める年間返済額の割合)の上限は、年収400万円以上の場合で「35%以下」です。 金利や返済期間にもよりますが、1億円を借りる場合、単純計算で年収1,200万円〜1,500万円前後がひとつの目安となることが多いですが、他の借り入れ状況によっても異なります。

Q4. 中古住宅やリノベーションでも対象になりますか?

A. はい、フラット35の技術基準を満たす住宅であれば、新築・中古を問わず対象となる見込みです。ただし、中古住宅の場合は物件の検査(適合証明書の取得)が必要になる点にご注意ください。

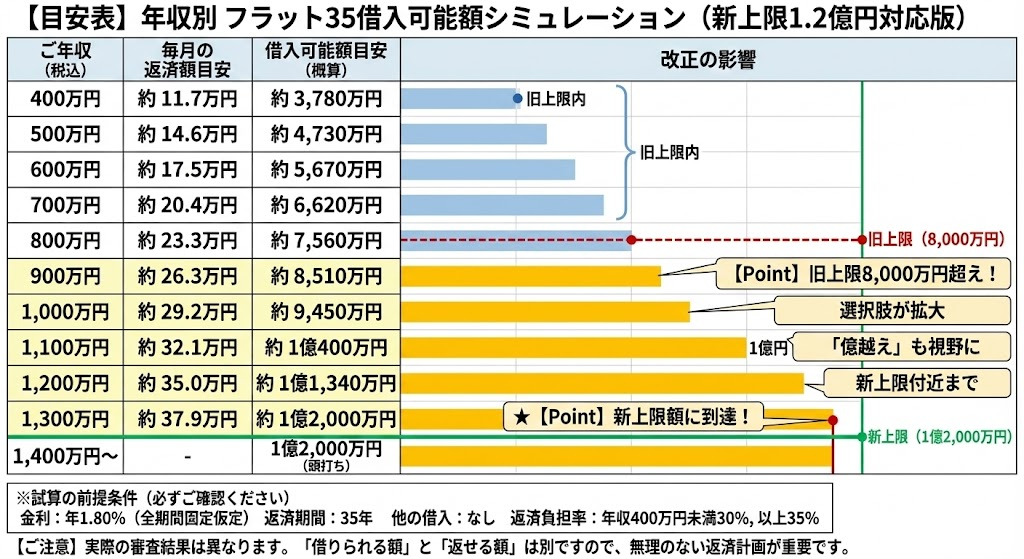

年収別 フラット35借入可能額シミュレーション

以下の表は、2026年4月以降の融資実行(上限1億2,000万円)を想定した、年収別の借入可能額の目安です。 特に、背景色が黄色のエリアが、今回の改正によって借り入れ可能額が広がった年収帯となります。

▼試算の前提条件(必ずご確認ください)

・金利: 年1.80%(全期間固定)と仮定

※実際の適用金利は融資実行月の金利となります。金利が上がれば借入可能額は減り、下がれば増えます。

・返済期間: 35年

・返済方法: 元利均等返済

・他の借り入れ: なし(自動車ローン、カードローン、奨学金などの返済がない状態)

・返済負担率: 年収400万円未満は30%、400万円以上は35%で計算

※金額は概算であり、万円未満を四捨五入しています。

【ご注意点】

・実際の審査結果とは異なります: この表はあくまで簡易的なシミュレーションです。実際の借り入れ可能額は、物件の担保評価、個人の信用情報、申し込み時の金利、他の借り入れ状況などに基づき、金融機関の審査によって決定されます。

・「借りられる額」と「返せる額」は別です: 表の金額は「審査上、借りることができる最大限度額」の目安です。将来のライフプラン(教育費、老後資金など)を考慮し、無理のない返済計画を立てることが最も重要です。

まとめ:選択肢は広がったが、計画的な資金計画を

フラット35の上限額引き上げは、特に都市部で家探しをしている方にとって強力な追い風です。しかし、借入額が増えればリスクも増えます。

「自分がいくらまでなら無理なく返せるか」を冷静に判断し、ファイナンシャルプランナーや住宅ローンの専門家に相談しながら、最適なプランを立てることをおすすめします。

静鉄不動産の分譲住宅がおすすめ

静鉄不動産の分譲住宅“エバースクエア”シリーズは、永く住み継がれる住まいであるために、家族目線のプランニングと将来を見据えた設備・仕様、確かな永住品質で、地元静岡の皆様にご満足いただける、オリジナリティ溢れる住まいをご提案いたします。

“エバースクエア”シリーズは、長期優良住宅認定を受けているため、税制優遇、金利優遇、保険料割引といった経済的なメリットに加え、高い住宅性能による安心・快適な暮らしを実現できます。現地見学やマイホーム購入のご相談など、お気軽にご相談ください。

静鉄不動産お役立ち情報ブログ

-

2025/12/13

2025/12/13【図解あり】中古住宅の住宅ローン減税改正案で「最大4500万円・13年」へ

-

2025/12/08

【速報ガイド】「みらいエコ住宅2026事業」を徹底解説!賢く補助金を活用しよう

-

2025/11/30

【首都圏ファミリー必見】子育て世代に「ちょうどいい」街、静岡県・静岡市への移住ガイド!

-

2025/11/29

【静岡市】静岡のコワーキングスペース「=ODEN」の魅力とは?

-

2025/11/26

【静岡市シェアハウス】家具家電付き×充実の共有スペース(SUBACO)

-

2025/11/26

【静岡市シェアハウスSUBACO】ビジネスに繋がる!?SUBACOで「横のつながりが生まれる理由」を徹底解説

-

2025/11/26

【静岡市シェアハウス】「成長できる場所」と「挑戦できる環境」がポイント!静岡市のシェアハウス「SUBACO」がおすすめな理由とは!?

-

2025/11/16

【お買い得】で【理想の暮らし】を実現!中古リノベーション住宅のススメ

-

2025/11/03

【保存版】静岡市への移住を検討中の方へ!魅力と賢く利用したい補助金ガイド

-

2025/10/25

【長期優良住宅とは?】6つのメリットと認定基準を徹底解説

-

2025/10/04

【リフォーム住宅編】最大60万円!「子育てグリーン住宅補助金」完全解説ガイド

-

2025/09/28

【新築住宅編】最大160万円!「子育てグリーン住宅補助金」完全解説ガイド