これから中古住宅を買おうか迷っている方に、過去最大級のビッグニュースが飛び込んできました!

「中古は新築より減税が少ないから損かな…」 そんな常識が、これから変わるかもしれません。

2026年に政府・与党が調整に入った最新の住宅ローン減税の改正案。その注目の内容を、まずはひと目で分かる画像でまとめました。

※注意:現時点では必ずこの改正案が可決される保証はございませんので、あくまでも速報情報としてご参照ください。

※本記事は中古住宅向けの内容です。新築住宅向けの改正案はこちらでご確認ください。

▼ 30秒で分かる!今回の変更ポイント

💡 主な変更点を詳しく解説!

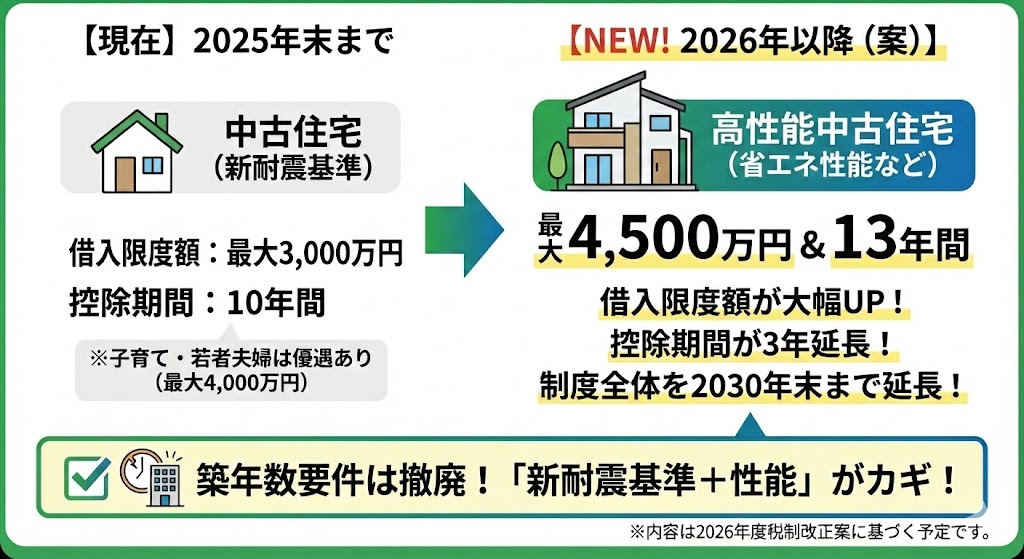

上の画像でまとめた通り、今回の中古住宅に関する改正案(2026年度税制改正への反映を目指すもの)は、まさに**「神改正」**と言える内容です。これまでの常識と比べて、どれくらい凄くなったのかを見ていきましょう。

1. 控除期間が「+3年」の延長!

これまで中古住宅のローン減税は「10年間」でしたが、これが新築と同じ「13年間」に延びる方向で調整されています。 たった3年と思うかもしれませんが、住宅ローンの残高が多い初期の3年間が追加されることで、手元に戻ってくるお金(還付金)の総額がグッと増えます。

2. 借入限度額が「1.5倍」にアップ!

減税の対象となるローンの上限額(借入限度額)も大幅アップです。

・これまで: 最大3,000万円(※長期優良住宅などの場合)

・これから: 最大4,500万円

「都心の中古マンションを買いたいけど、3000万円の枠じゃ足りない…」と悩んでいた方も、この改正ならフルに恩恵を受けられる可能性が高まります!

3. 制度自体も「5年間」延長へ

住宅ローン減税の制度そのものも、2025年末で終わらず、2030年末まで5年間延長される見込みです。「焦って買わなきゃ!」と慌てなくても、じっくり良い物件を探せるようになりますね。

🏠 「築年数」はもう気にしなくてOK!

もう一つ、忘れてはいけない重要なルール変更(すでに適用中)があります。 以前は「築20年以内」などの厳しい縛りがありましたが、現在は完全に撤廃されています。

・今のルール:「新耐震基準」に適合していればOK!

※1982年以降に建てられた家なら、基本的に対象です

つまり今回の改正と合わせると… 「築年数が古くても、中身(耐震・省エネ)が良いリノベ物件なら、新築並みの減税が受けられる!」 という時代がやってくるのです。

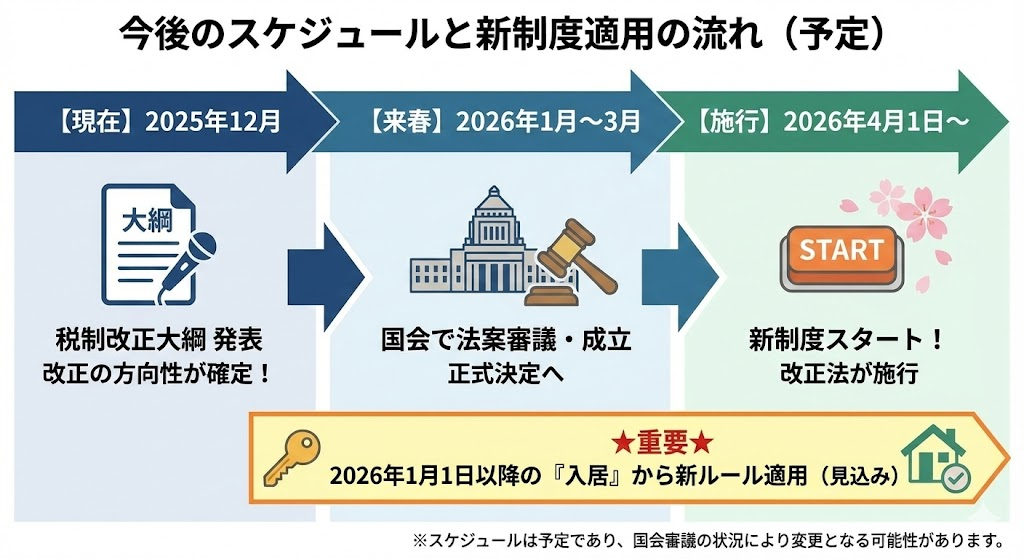

📅 いつ決まる?今後のスケジュールと「買い時」

「ニュースで見た改正案、いつから本当に使えるの?」と気になっている方も多いはず。 住宅ローン減税を含む「税制改正」が正式に決まるまでの流れと、検討すべきスケジュールを整理しました。

1. 現在の状況(2025年12月):方向性が確定!

2025年12月19日に、政府・与党から「令和8年度(2026年度)税制改正大綱」が発表されました。

この「大綱(たいこう)」は、いわば改正の設計図。ここで盛り込まれた内容は、よほどのことがない限りそのまま実現します。つまり、今回の「最大4,500万円・13年」という方針は、事実上の決定事項といえます。

2. 今後の流れ:来春に法律として成立

・2026年1月〜: 国会で具体的な法案の審議が始まります。

・2026年3月末: 改正法案が成立。ここで「正式決定」となります。

・2026年4月〜: 新しいルールが本格的にスタートします。

⚠️ 注意:「入居日」がすべてを決める!

住宅ローン減税で最も大切なのは、契約日や引き渡し日ではなく「実際に住み始めた日(入居日)」です。

・2025年12月31日までに入居: 現行のルール(最大3,000万円・10年など)

・2026年1月1日以降に入居: 新しいルール(最大4,500万円・13年)

が適用される見込みです。

💡 結局、いつ買うのが正解?

「2026年まで待ったほうが得なの?」と悩むところですが、一概には言えません。

・待つメリット: 減税期間が3年延び、上限額も増えるため、還付金の総額が増える可能性が高い。

・今買うメリット: 現在の低い金利を固定できる、条件の良い物件を先に確保できる。

特に、今の金利水準で早めにローンを組むメリットが、将来の減税額の差を上回ることもあります。 「改正を待っていたら、狙っていた物件が売れてしまった…」となっては本末転倒です。

アドバイス: 2026年入居を視野に入れつつ、今から物件探しを始めるのがベストです!今から探し始めて、契約・引き渡しが来年(2026年)になれば、自然と新しい減税ルールの対象になります。

❓ みんなが気になる!中古住宅ローン減税 Q&A

ニュースを見て「すごい!」と思ったけれど、細かい条件が気になる…という方のための疑問解消コーナーです。

Q1. この「最大4,500万円・13年間」は、いつから始まるの?

A. 現在の調整では「2026年(令和8年)」からの開始が見込まれています。 今回のニュースは、2026年度の税制改正に向けた動きです。そのため、基本的には2026年1月1日以降に入居する場合に新しいルールが適用される可能性が高いです。 ※正式決定は年末の「税制改正大綱」で発表されます。

Q2. 2025年中に購入・入居する場合は損しちゃうの?

A. 決して「損」ではありません!2025年も十分手厚い制度です。 2025年までの現行ルールでも、特に「子育て世帯・若者夫婦世帯」であれば、借入限度額は最大4,000万円(認定住宅の場合)と、かなり高い水準です。 金利の上昇リスクや物件価格の変動を考えると、「2026年の改正を待つ」よりも「欲しい物件が見つかったタイミング」を優先したほうが、トータルの出費は抑えられることもあります。

Q3. どんな中古住宅でも「4,500万円」まで対象になるの?

A. おそらく「省エネ性能が高い住宅」などが対象になります。 これまでの傾向から、最大の限度額(4,500万円)が適用されるのは、「長期優良住宅」や「低炭素住宅」、あるいは一定の「ZEH水準」を満たす省エネ性能が高い中古住宅に限られると予想されます。 一般的な中古住宅の場合は、もう少し限度額が低くなる(例:3,000万円など)可能性があるため、物件選びの際は「性能」の確認がマストです!

Q4. 築40年のマンションでも減税は受けられる?

A. 「新耐震基準」を満たしていればOKです! 築年数そのものによる制限はありません。ただし、1981年(昭和56年)5月31日以前に建築確認を受けた建物(旧耐震基準)の場合は、購入前に「耐震基準適合証明書」を取得するなどして、現在の耐震基準を満たしていることを証明する必要があります。これさえクリアできれば、築40年でも50年でも対象になりますよ。

Q5. リフォーム費用も住宅ローン減税の対象になる?

A. 住宅の購入資金とあわせて借りる場合は対象になります! 中古住宅を購入して同時にリフォームする場合、そのリフォーム費用も住宅ローンに組み込めば、減税の対象となる借入残高に含めることができます。 (※別途「リフォーム促進税制」という別の減税制度もありますが、併用できるかどうかは工事内容によるため、専門家への確認がおすすめです)

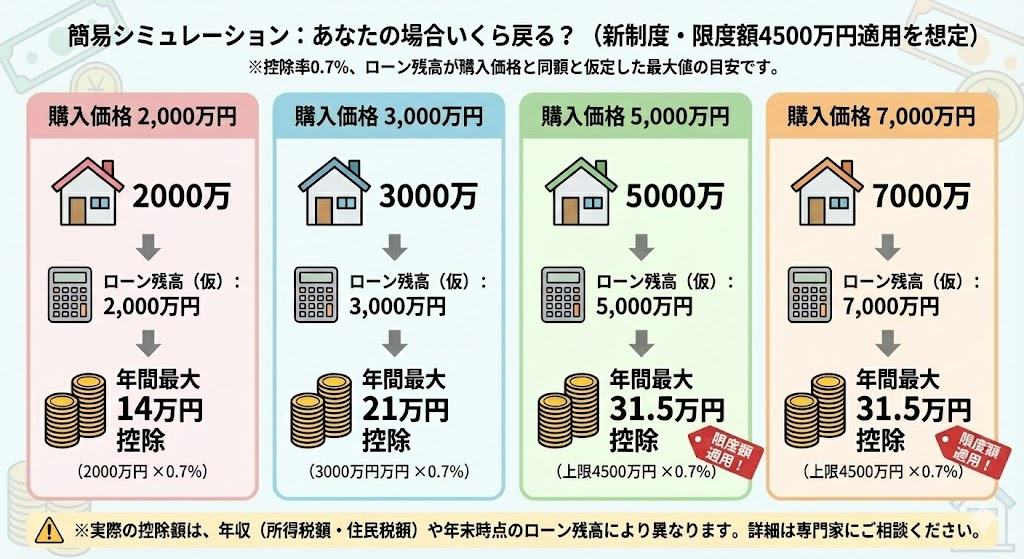

🏡 次のステップ:あなたの場合いくら戻ってくる?

そもそも今回の住宅ローン減税の改正により、実際どのくらいお金が戻ってくるの?

そんな疑問をお持ちの方も多数いらっしゃると思いますので、以下の画像で、実際に購入する中古住宅の金額ごとの控除額を、購入する中古住宅の金額ごとに簡易シミュレーションをご確認頂けます。

「実際に今検討している中古住宅の場合、どのくらい戻ってくるの?」、「今の予算の場合だと、どのくらいの控除が期待できるの?」

そういった疑問をお持ちの方は、ぜひ一度静鉄不動産にご相談ください。

あなたの年収や購入希望物件に合わせて、「いつ買うのが一番お得か」をシミュレーションいたします!

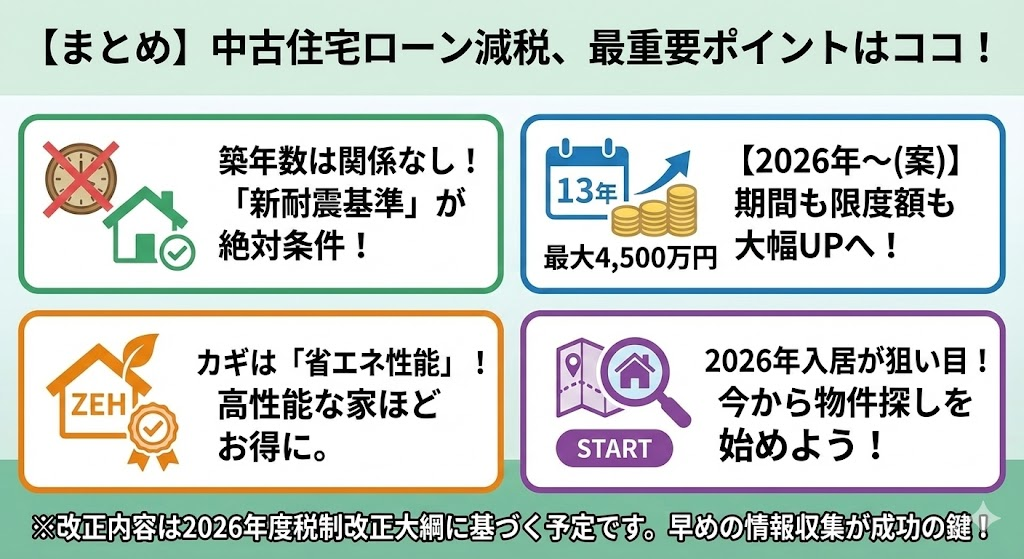

まとめ:中古住宅購入は「性能」で選ぶ時代へ

今回のニュースは、国が「良質な中古住宅を買う人を全力で応援する」というメッセージです。

これから中古住宅を探す際は、以下の3点を必ず不動産屋さんに確認しましょう。

1. 新耐震基準に適合しているか?

2. 省エネ性能や長期優良住宅の認定はあるか?(←限度額4500万円を受けるためのカギ!)

3. 自分は子育て世帯・若者夫婦世帯の優遇対象か?

このチャンスを逃さず、賢くお得に理想のマイホームを手に入れてくださいね!

静鉄不動産のリノベーション住宅がおすすめ

住宅ローン減税の改正に合わせて、静鉄不動産のリノベーション住宅を是非検討してみてください。

リノベーション住宅の高いクオリティとお買い得感と、今回の住宅ローン減税の改正を組み合わせれば、非常にコストパフォーマンス良く理想のお住まいを見つけて頂ける可能性が高いです。

住宅ローンのご相談はもちろん、資料請求や内覧予約など、是非静鉄不動産にお気軽にお問い合わせください。

静鉄不動産お役立ち情報ブログ

-

2026/06/27

2026/06/27【静岡市で住むならどこ?】安東・鷹匠・曲金エリアの学区情報と通勤利便性を徹底比較!

-

2026/05/31

【駿府城公園周辺】新婚・子育て世代に選ばれる理由を徹底解説!安心の教育環境から日々の買い物・通勤の利便性まで

-

2026/05/10

【移住決定版】新幹線通勤で人生が変わる。三島市・長泉町エリアが「選ばれ続ける」5つの理由

-

2026/05/04

【完全保存版】地価公示とは?静岡市のトレンド&住宅購入や不動産投資で失敗しないためのデータ活用術

-

2026/03/18

【2026年最新】ガソリンも食料品も値上げ…原油高の今、マイホームは「待ち」か「買い」か?

-

2026/03/07

【初心者向け:図解有】マイホーム購入時の「火災保険」完全ガイド!安くなる家の選び方も解説

-

2026/02/11

「ZEH(ゼッチ)」って結局なに?普通の家と何が違うの?初心者向けに徹底解説!

-

2026/01/21

【2026年版】変動金利 vs 固定金利、結局どっちがいいの?プロが教える「失敗しない選び方」

-

2026/01/12

【2026年最新】フラット35の融資上限額が「1億2,000万円」へ引き上げ!メリットと注意点を徹底解説

-

2026/01/08

「低コスト・小規模事務所」で固定費・初期費用を削減!?|法人登記可能な「静鉄のコワーキングスペース/シェアオフィス =ODEN」(静岡市)

-

2026/01/08

【図解あり】新築住宅ローン減税が2026年はもっとお得に!子育て世帯は最大5000万円まで拡大

-

2025/12/21

【単身移住】都内リモート派も、現地就職派も。静岡市で叶える「攻め」の独身ライフ!