マイホーム購入において、多くの人が最も頭を悩ませるのが「住宅ローンの金利タイプ選び」です。 特に昨今は「金利が上がるかもしれない」というニュースを目にする機会も増え、変動金利のままで良いのか、固定金利を選ぶべきなのか、判断に迷う方も多いのではないでしょうか。

この記事では、住宅ローンの知識がない方でも分かるように、現在の金利情勢(2026年時点)をふまえ、それぞれの仕組みや向き不向きについて解説します。

まず最初に、このブログ記事で解説しているポイントをまとめた内容をご紹介させて頂きます。それぞれのポイントに関しては、詳細を以降のセクションで図解付きで分かりやすく解説していますので、是非そちらもご確認ください!

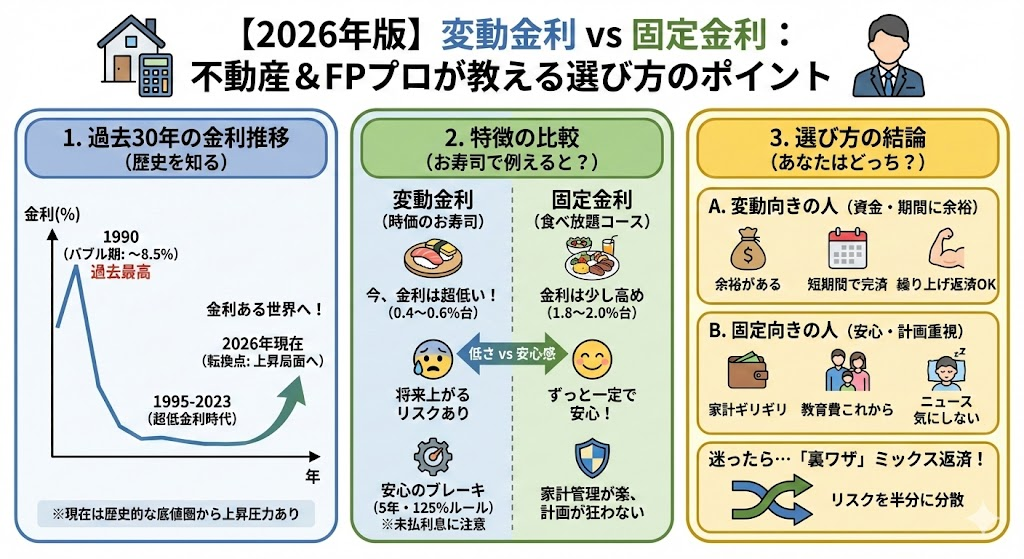

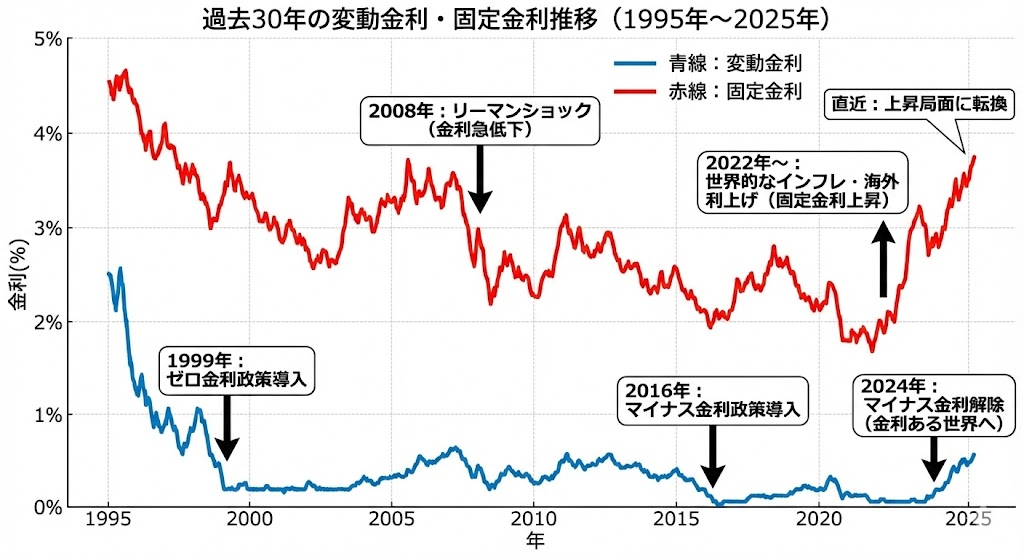

まずは過去30年の金利推移を見てみましょう!

「今は金利が低い」とよく言われますが、過去と比較すると現在の立ち位置がよく分かります。ここ30年の流れを簡単に振り返ってみましょう。

・バブル期(1990年頃): 住宅ローンの変動金利は年8.5%にも達していました。現在の感覚からすると信じられない高金利時代です。

・デフレ・低金利時代(1995年〜2023年頃): バブル崩壊後、景気回復のために金利は下がり続けました。特に2010年代以降は大規模な金融緩和により、変動金利は0.5%以下という「超低金利」が当たり前となりました。

・現在(2024年〜2026年): 長らく続いた「金利がほぼゼロ」の時代が終わり、転換点を迎えています。固定金利は海外の影響などで上昇傾向(1.8〜2.0%程度)にあり、変動金利にも上昇の圧力がかかり始めています。

これまでは「金利は下がって当たり前」でしたが、これからは「金利はある程度あるもの」という前提で考える必要があります。

変動金利と固定金利の違い(お寿司で例えると?)

両者の違いを直感的に理解するために、身近な例でイメージしてみましょう。

・変動金利 =「時価のお寿司」

特徴: 現時点ではネタ(金利)が非常に安く設定されています。しかし、将来的にネタの仕入れ値が上がれば、お会計(返済額)も高くなる可能性があります。

・固定金利 =「食べ放題コース」

特徴: 最初から料金(金利)が決まっています。時価よりは少し割高ですが、どれだけ食べても(景気がどう変わっても)料金は変わらない安心感があります。

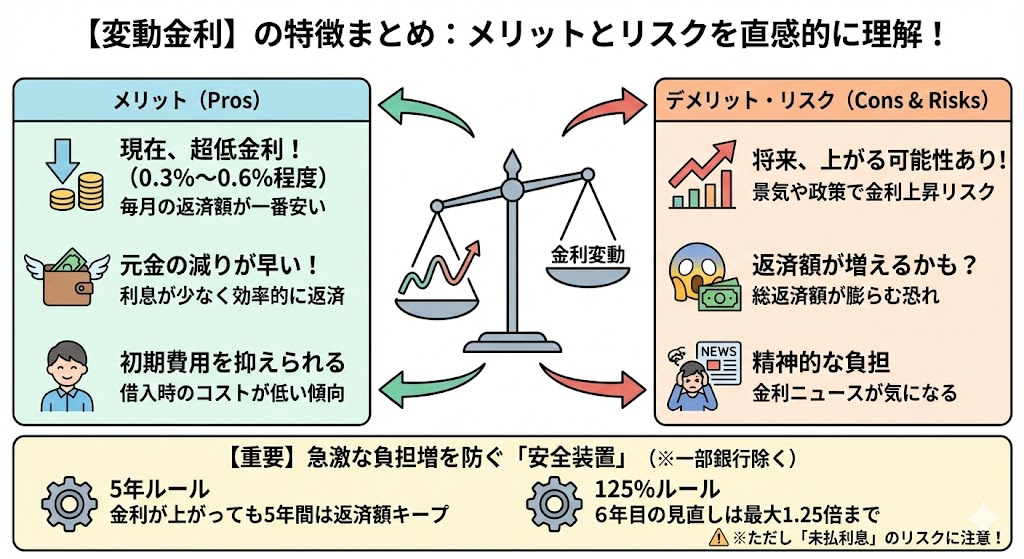

変動金利の特徴

現在、利用者の約7割が選んでいるとされるタイプです。

メリット

・金利が非常に低い: ネット銀行などでは0.3%〜0.5%程度と、歴史的な低水準です。

・元金の減りが早い: 利息分が少ないため、毎月の返済額の多くを借入元本の返済に充てられます。

デメリット

・将来の返済額増のリスク: 景気回復や政策変更により金利が上昇すれば、返済額が増える可能性があります。

知っておくべき「緩和ルール」

多くの金融機関(※一部を除く)には、急激な負担増を防ぐルールが設けられています。

1. 5年ルール: 金利が上昇しても、5年間は毎月の返済額を変えない。

2. 125%ルール: 6年目に返済額を見直す際も、これまでの1.25倍までしか引き上げない。

注意点: これらのルールは支払いを先送りしているだけであり、返済額が変わらなくても利息の割合が増え、元本が減らなくなるリスク(未払利息)がある点には注意が必要です。

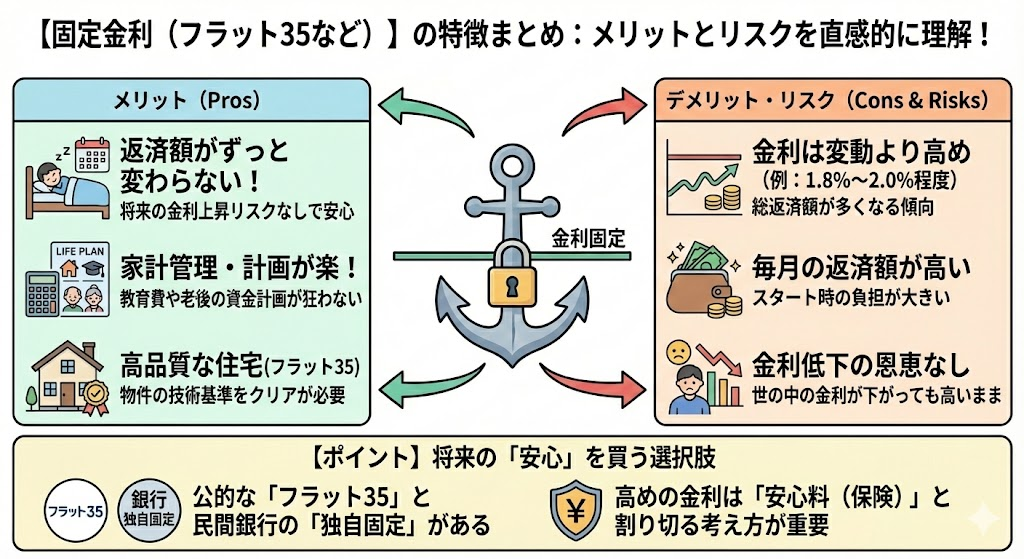

固定金利(フラット35など)の特徴

借入期間中(最長35年)、金利が変わらないタイプです。

メリット

・返済額が変わらない安心感: 将来の金利上昇リスクを完全に排除できます。

・ライフプランが立てやすい: 毎月の住居費が固定されるため、教育費や老後資金の計画が狂いません。

デメリット

・金利が高めに設定されている: 変動金利との差は1%以上開くこともあり、総返済額は多くなります。

・金利低下の恩恵がない: 世の中の金利が下がったとしても、契約時の金利を払い続ける必要があります。

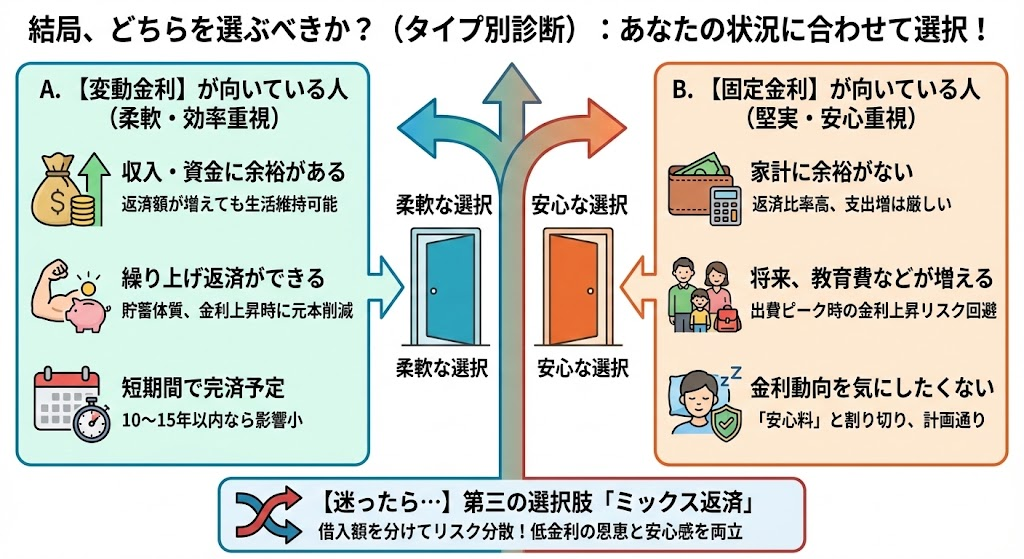

結局、どちらを選ぶべきか?(タイプ別診断)

それぞれのメリット・デメリットを踏まえ、一般的にどのような人に適しているかを整理しました。

A. 「変動金利」が向いている人

・借入額に対して収入に余裕がある

万が一、月々の返済額が増えても生活に支障がない。

・貯蓄習慣があり、繰り上げ返済が可能

金利上昇の兆しが見えたら、手元の資金で元本を減らすことができる。

・返済期間が短い(10年〜15年程度)

短期間であれば、金利上昇の影響を受けにくいため。

B. 「固定金利」が向いている人

・返済比率が高く、家計に余裕がない

返済額が上がると、生活費や教育費を削る必要がある。

・今後、教育費などの出費が増える(子育て世帯)

出費のピークと金利上昇が重なると家計が厳しくなるため、住居費を確定させたい。

・金利の動向を気にしたくない

将来の不安を解消するための「安心料」として、金利差を受け入れられる。

今後の動向と選択のポイント

2026年現在、日本国内でも「金利ある世界」への回帰が進んでいます。 これまでは「変動金利一択」という風潮が強かったものの、今後は「リスクヘッジとして固定金利を選ぶ」ことの重要性が再認識されています。

また、どちらか一方に決められない場合の選択肢として、借入額の一部を変動、残りを固定にする「ミックス返済」という方法もあります。これにより、低金利のメリットを享受しつつ、金利上昇リスクを分散させることが可能です。

まとめ

住宅ローン選びで最も大切なのは、「いくら借りられるか」や「どちらが得か」よりも、「最後まで無理なく返済し続けられるか」という視点です。

ご自身の性格、現在の家計状況、そして将来のライフプラン(教育費や老後資金など)を総合的に考え、納得のいく選択をすることが重要です。

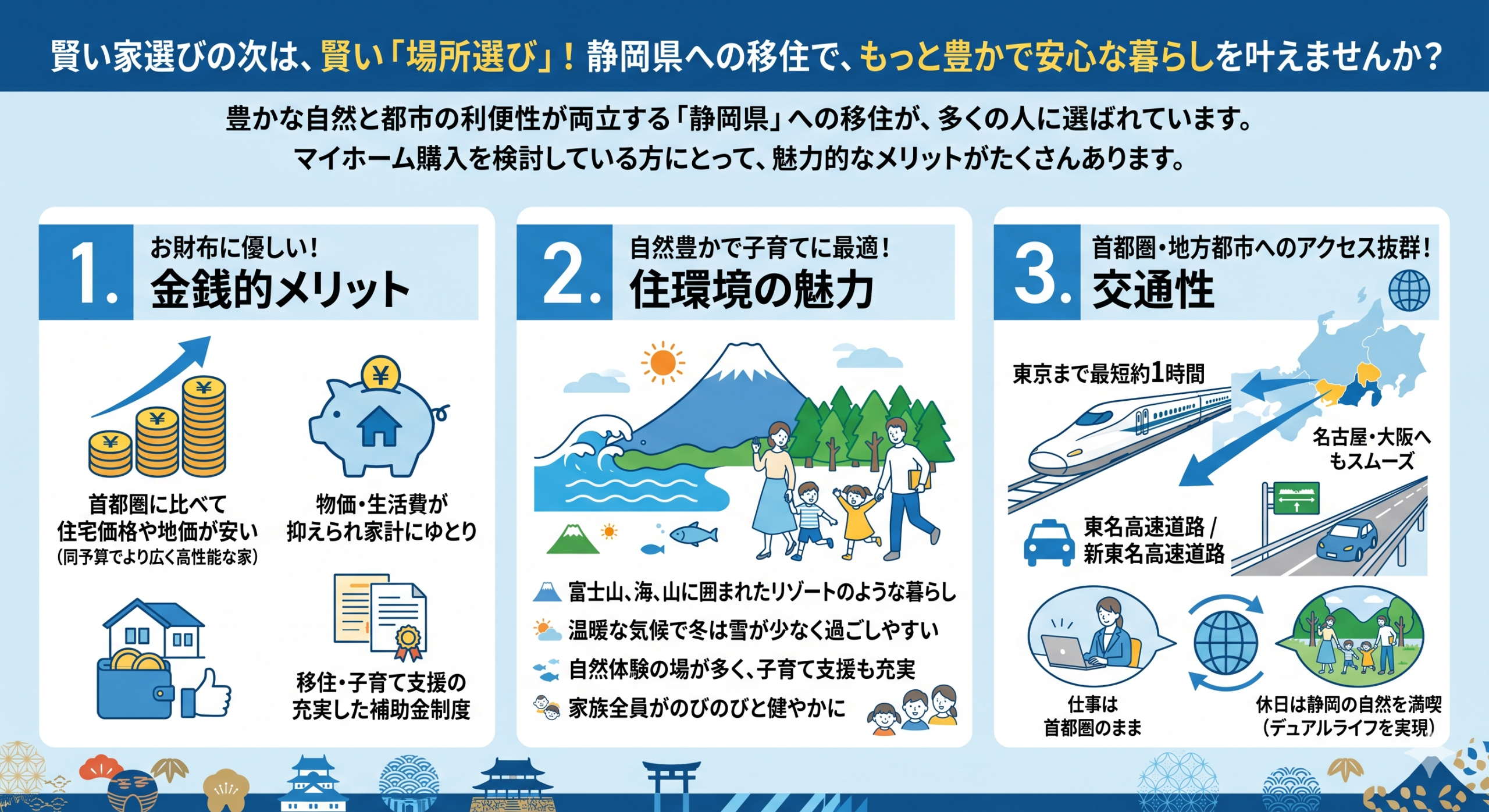

賢い家選びの次は、賢い「場所選び」!

静岡県への移住で、もっと豊かで安心な暮らしを叶えませんか?

住宅ローンなどのお金のことを理解したら、次は「どこに住むか」ということも、これからの人生を左右する重要なポイントです。

今、豊かな自然と都市の利便性が両立する「静岡県」への移住が、多くの人に選ばれています。

静岡県への移住には、マイホーム購入を検討している方にとって、魅力的なメリットがたくさんあります。

- 1. お財布に優しい!金銭的メリット

- 首都圏に比べて住宅価格や地価が安く、同じ予算でもより広く、性能の高い家を購入できます。

- 物価や生活費も抑えられるため、毎月の家計にゆとりが生まれます。

- 多くの自治体が、移住や子育てを支援する充実した補助金制度を用意しています。

- 2. 自然豊かで子育てに最適!住環境の魅力

- 富士山を望む絶景、美しい海、豊かな山々に囲まれ、毎日がリゾートのような暮らしが叶います。

- 温暖な気候で、冬は雪が少なく過ごしやすいのも魅力です。

- 自然体験の場が多く、子育て支援も充実しており、家族全員がのびのびと健やかに暮らせる環境です。

- 3. 首都圏・地方都市へのアクセス抜群!交通性

- 東海道新幹線で、東京まで最短約1時間、名古屋・大阪へもスムーズにアクセスできます。

- 東名高速道路や新東名高速道路など、主要道路網が整備されており、車での移動も非常に便利です。

- 仕事は首都圏のまま、休日は静岡の自然を満喫する、そんな理想的なデュアルライフも実現できます。

「静岡県への移住、ちょっと気になるかも…」と思ったあなたへ。

静岡県移住の具体的なメリットや、気になる生活費のシミュレーション、実際に移住した方の体験談など、もっと詳しく知りたい情報が満載のブログ記事があります。

ぜひ、こちらの記事も合わせてチェックして、あなたの「理想の暮らし」のヒントを見つけてみてください!

👉 【参考】静岡県への移住メリットと人気の理由 | 静鉄不動産のブログ https://www.shizutetsu.net/blog/12450/

静鉄不動産の分譲住宅がおすすめ

静鉄不動産の分譲住宅“エバースクエア”シリーズは、永く住み継がれる住まいであるために、家族目線のプランニングと将来を見据えた設備・仕様、確かな永住品質で、地元静岡の皆様にご満足いただける、オリジナリティ溢れる住まいをご提案いたします。

“エバースクエア”シリーズは、長期優良住宅認定を受けているため、税制優遇、金利優遇、保険料割引といった経済的なメリットに加え、高い住宅性能による安心・快適な暮らしを実現できます。現地見学やマイホーム購入のご相談など、お気軽にご相談ください。

静鉄不動産のリノベーション住宅もおすすめ

静鉄不動産のリノベーション住宅は、安全・安心のクオリティで、更にお買い得感を感じて頂けるので大変おすすめです。

物件の販売状況は常に変動していますので、まずは実際の物件をご覧になって、理想の暮らしをイメージしてみませんか?

資料請求や内覧予約など、お気軽にお問い合わせください。

コスパ重視派は中古マンションも選択肢に

静鉄不動産お役立ち情報ブログ

-

2026/06/27

2026/06/27【静岡市で住むならどこ?】安東・鷹匠・曲金エリアの学区情報と通勤利便性を徹底比較!

-

2026/05/31

【駿府城公園周辺】新婚・子育て世代に選ばれる理由を徹底解説!安心の教育環境から日々の買い物・通勤の利便性まで

-

2026/05/10

【移住決定版】新幹線通勤で人生が変わる。三島市・長泉町エリアが「選ばれ続ける」5つの理由

-

2026/05/04

【完全保存版】地価公示とは?静岡市のトレンド&住宅購入や不動産投資で失敗しないためのデータ活用術

-

2026/03/18

【2026年最新】ガソリンも食料品も値上げ…原油高の今、マイホームは「待ち」か「買い」か?

-

2026/03/07

【初心者向け:図解有】マイホーム購入時の「火災保険」完全ガイド!安くなる家の選び方も解説

-

2026/02/11

「ZEH(ゼッチ)」って結局なに?普通の家と何が違うの?初心者向けに徹底解説!

-

2026/01/21

【2026年版】変動金利 vs 固定金利、結局どっちがいいの?プロが教える「失敗しない選び方」

-

2026/01/12

【2026年最新】フラット35の融資上限額が「1億2,000万円」へ引き上げ!メリットと注意点を徹底解説

-

2026/01/08

「低コスト・小規模事務所」で固定費・初期費用を削減!?|法人登記可能な「静鉄のコワーキングスペース/シェアオフィス =ODEN」(静岡市)

-

2026/01/08

【図解あり】新築住宅ローン減税が2026年はもっとお得に!子育て世帯は最大5000万円まで拡大

-

2025/12/21

【単身移住】都内リモート派も、現地就職派も。静岡市で叶える「攻め」の独身ライフ!